第1章 これからの相続国際相続の弁護士

- [CATEGORY]:

- 第1章 これからの相続 知識の解説

- [TAG]:国際相続

- 第1章 これからの相続

- 第2章 海外資産のモノの相続

- 第3章 海外在住・外国籍の被相続人・相続人がいる国際相続

- 第4章 日本の相続税はかかるのか

- 第5章 海外の相続税はかかるのか

- 第6章 国際相続に備える

第1節 国際相続とは第1章 これからの相続

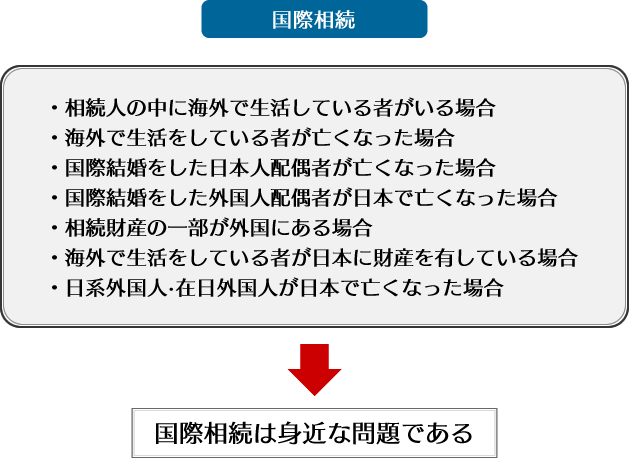

国際相続というと、「一部の人にのみ関係がある話であって、自分には関係がない」と考える方が多いと思います。

しかし、国際相続は意外と身近な問題です。例えば、次のような場合に問題になります。

・かつて海外に住んでいた家族が現地の金融機関に口座を残したまま死亡した

・長年日本で生活しているが、妻は外国籍である

・相続人のひとりが海外在住で、連絡がまったく取れない

・海外に住んでいた家族が現地で死亡した

・相続財産の中に海外の不動産がある

・海外の金融機関で口座を開設したことがある

亡くなった方の財産が海外にある場合、海外に住んでいる方が亡くなった場合、外国籍の配偶者が亡くなった場合など、相続に関するヒト(=被相続人もしくは相続人など)やモノ(=相続財産)の中に、海外に関わるものがひとつでもあれば、その相続は国際相続になり得えます。

相続は、一生のうちに何度も経験するものではありません。また相続手続き自体も、相続人や相続財産の調査、預貯金の払戻や名義変更、相続人間での遺産分割協議、相続財産の分配、相続税の計算・納付など、その内容は多岐にわたります。相続手続きはなじみがないうえに煩雑ですので、専門家に依頼せずにすべて自分の力で手続を行うのは難しいものです。

しかも、国際相続となると、日本の法律だけではなく、海外の法律や制度も考慮しなければなりません。日本と海外双方の法律に精通した専門家に法的なアドバイスを求めたり、代理人として活動してもらったりする必要がありますから、国際相続に関する手続きを自分だけで行うのは不可能といってよいでしょう。国際相続が問題となり得る方は、事前に専門家に相談し、対策を講じておく必要があります。

さて国際相続対策は、具体的に何から行えばよいのでしょうか。

PAGE TOP

PAGE TOP

第2節 増加傾向にある国際相続第1章 これからの相続

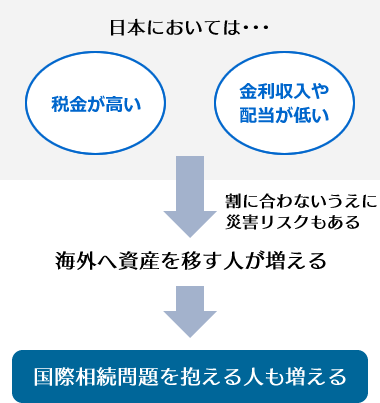

日本は先進諸国の中でも相続税の負担率が高い国といわれています。2015年の税制改正により、負担はさらに重くなりました。その影響からか、資産家が資産を海外へ移転させる傾向が強く、また資産家自身が海外へ移住するということも珍しくありません。

資産家の海外移住、子供の海外留学、外貨資産運用など、ヒトやモノが海外へ流出しやすい現状は、相続にも大きな影響を及ぼします。

現在は、国際結婚も珍しくない時代です。被相続人や相続人の中に外国人が含まれていれば、もちろん相続が国際化します。

1 海外へのモノ(財産)の移動

日本の所得税や贈与税、相続税といった税金は他国と比べて高く設定されていると考えることもできます。例えば、日本における相続税の最高税率は55%であるのに対し、ドイツは30%です。

一方、日本における金利収入や配当は、決して良いとはいえません。

島国であり地震大国の日本では、地震や津波といった自然災害のリスクもあります。

このような状況を嫌って、日本国内にある資産が海外に流出する傾向にあるといわれています。

資産の流出先として人気があるといわれているのは、香港やシンガポールなどのアジア諸国や、アメリカなどです。

日本では税制改正が行われ、相続税・贈与税の最高税率が引き上げられて話題となっています。他方で、世界の中には相続税や贈与税がない、または税率が大変低く金利や配当利回りが日本よりも良い国があります。

そう考えると、積極的に海外へ投資をする人が多くなるのも無理はありません。

外貨預金や海外の株式・債権を対象とする投資信託など、海外に目を向けた投資・貯蓄は以前から注目されていました。銀行や証券会社はもちろんですが、近年ではゆうちょ銀行などでも海外向けの投資や貯蓄を取り扱っています。

最近の海外投資ブームは一歩進んでいます。少し前までは、日本で資産を保有していれば安全と考える人が多かったのですが、「投資家がうまみを感じられる有利な条件の海外投資商品が国内の金融機関で販売されていない」「高まる税率に加え、低金利や長引く不況により株価が低迷している」「金融商品手数料が高額である」といったさまざまな理由から、状況はここ数年で一変しました。海外の銀行口座を作り、その口座を利用して日本にはない金融商品を購入するなど、外貨で資産を保有する動きが加速しています。

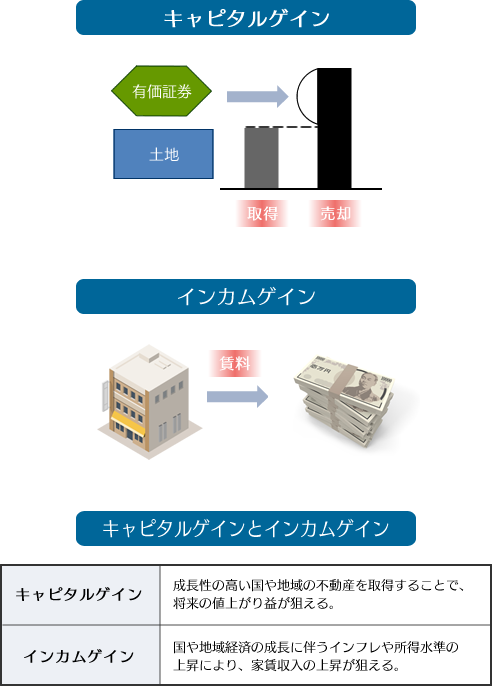

金融資産に限らず、海外不動産投資の人気も高まっています。海外不動産投資の一番の利点はキャピタルゲインを狙えることです。キャピタルゲインとは、有価証券や土地などの資産の価格変動に伴って生じる売買差益、つまり資産の値上がりによって得られる利益です。成長性の高い不動産を取得すれば、将来の値上がりによって収益を手に入れることが期待できます。

現在の日本の不動産投資は、大都市圏の一部を除き頭打ち状態です。キャピタルゲインはほとんど期待できず、マンション経営などによる家賃収入から生じるインカムゲインが主流になっています。住宅需要もどこまで続くか分からず、インカムゲインすら望めない可能性もあります。

このような背景を受け、価格の上昇が期待できる海外不動産に目を向ける不動産投資家が増えています。

例えば、東南アジアの新興国の不動産は、価格の変動幅が国内に比べて格段に大きい上、短期的かつ急激に価格が上がることもあります。数十倍、数百倍というハイリターンを狙えることもあるので、キャピタルゲインを大いに期待できます。キャピタルゲインが期待できる不動産は、将来的に家賃収入も上昇する可能性が高く、インカムゲインも期待ができるため、人気が高まっているのです。

2 海外へのヒト(被相続人・相続人)の移動

モノだけでなくヒトも海外に流れる傾向にあります。

相続人の中に海外居住者がいるケースは珍しくありません。

リタイア後の生活を海外で過ごす方、子どもの教育環境や自分自身の生活環境を充実させるために海外での生活を選択する方、成長する市場での起業目的で海外に進出する方など、日本を離れて生活の拠点を海外に移す方は増えています。

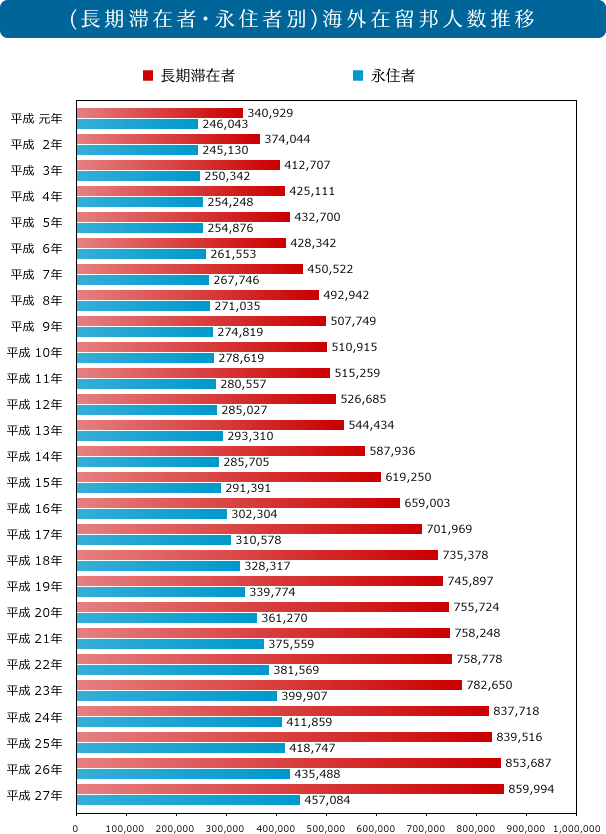

2015年度海外在留邦人数の調査(外務省)によれば、平成27年(2015年)10月1日現在の集計で、海外に在留する邦人(日本人)の総数は、131万7078人となっています。前年より2万6903人(約2.1%)の増加となり、本統計を開始した昭和43年以降で最多となりました。

「長期滞在者」(3か月以上の海外在留者のうち、海外での生活は一時的なもので、いずれわが国に戻るつもりの邦人)は85万9994人[前年比6307人(約0.7%)の増加]で、在留邦人全体の約65%を占めています。在留邦人は、この5年間で約11%(13万4521人)増加しています。

「永住者」(当該在留国などより永住権を認められており、生活の本拠をわが国から海外へ移した邦人)は45万7084人[前年比2万596人の増加]で在留邦人全体の約35%を占めています。前年比増減率では、約4.7%未満の増加でした。また、この5年間で永住者は、約14%(5万7177人)増加しています。

地域別では、北米が在留邦人全体の約49%(22万4685人)、次いで南米約16%(7万2193人)、大洋州約14%(6万4716人)、西欧約13%(6万451人)と続きます。これらの地域で全体の9割以上を占めています。

国別でいうと、アメリカに在留邦人全体の約40%(18万3266人)、オーストラリアに約11%(5万1651人)、ブラジルに約11%(5万573人)がそれぞれ在留していて、この3か国で永住者の6割以上を占めています。

PAGE TOP

PAGE TOP

第3節 国際相続を複雑にする5つの理由第1章 これからの相続

海外へのモノ(財産)の移動、ヒト(被相続人・相続人)の移動は、相続を複雑化します。

相続手続きは一般的に複雑なものですが、「国際」相続に関する手続きはより一層複雑です。

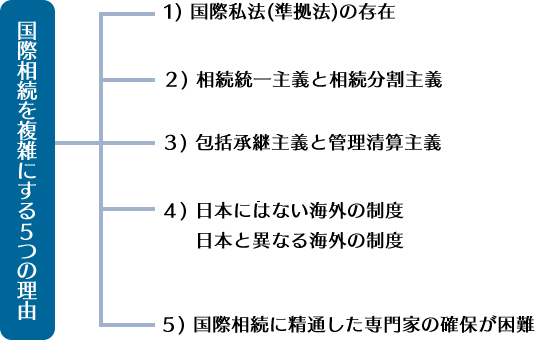

なぜ国際相続は複雑なのでしょうか。主な理由は5つあります。それぞれ解説します。

1 国際私法(準拠法)の存在

国際相続を複雑にする第1の理由として、相続手続きに海外の法律が関わってくることが挙げられます。

日本の法律は、原則として日本国内や日本人に適用することを前提として定められています。海外の法律も同じで、自国の国民に適用することを前提として、各国の法律が定められています。

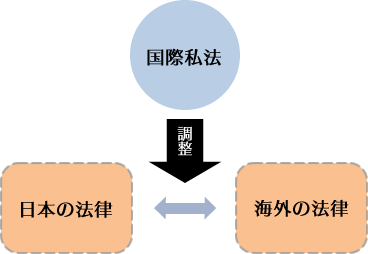

当事者の国籍、住所、目的物の所在地など地域的な要素が2つ以上の国や国家法に関連する法律関係において、どこの国の法律を適用して解決すべきなのかを決めるのが「国際私法」です。

国内だけの話であれば、法律の適用の問題は生じません。しかし、関係者に外国人がいる、国外財産をめぐる問題であるなど複数の国が関係してくると、日本の法律と海外の法律のどちらが適用されるかが問題となります。このような場合に調整役を担うのが国際私法なのです。

なお国際私法といっても、そういう名前の法律があるわけではありません。国際私法とは、複数の法律の適用関係を調整する法律のことを指す一般的な概念です。

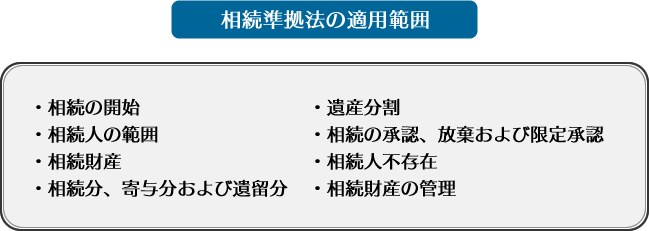

日本の国際私法として、「法の適用に関する通則法」(以下「通則法」)、「遺言の方式の準拠法に関する法律」「扶養義務の準拠法に関する法律」が定められています。

これらの法律によって、問題となる法律関係にどの国の法律が適用されるかを判断します。

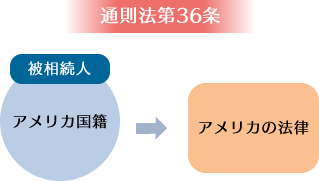

則法第36条では「相続は、被相続人の本国法による」と定めています。

相続の準拠法となる「本国法」とは、相続発生当時において被相続人の国籍がある国の法律のことです。

被相続人が日本国籍を有していれば日本の法律が準拠法となり、被相続人がアメリカ国籍を有している場合は、アメリカの法律が準拠法になります。相続に関する事柄と一口にいっても、法定相続人の範囲や相続の順位、法定相続分、相続の承継や放棄、相続欠格や廃除など、その種類は広範囲にわたります。しかし、通則法の中で相続に関する規定は第36条のみです。遺言の成立および効力、取消については、第37条に規定があるものの、相続にまつわるその他の事柄は、すべて第36条に則って手続を進め、問題を解決することになります。

なお、婚姻関係や親子関係、養子縁組などは、一見、相続に関係するものと考えられそうですが、国際私法上、相続とは別の法律関係になります。

それぞれ通則法第36条とは別に条文が設けられていますので、該当する規定を見落とさないよう、注意が必要です。

2 相続統一主義と相続分割主義

国際相続を複雑にする第2の理由として、相続手続きに対する考え方や制度の違いが挙げられます。

例えば、日本に住む日本人が亡くなった場合の相続手続きでは、まず相続人を確定し、相続財産を洗い出したうえで、相続人全員で遺産分割協議を行います。成立した協議内容に従い、各相続人が相続財産を承継することになります。その後、相続税の納付義務が発生している場合には、相続税を納付することになります。

ここで問題です。上記の例は被相続人が日本に住む日本人の場合でした。それでは、被相続人が日本に住むアメリカ人の場合や被相続人がアメリカに住む日本人の場合も、被相続人が日本に住む日本人の場合と同様に相続手続きを進めればよいのでしょうか。

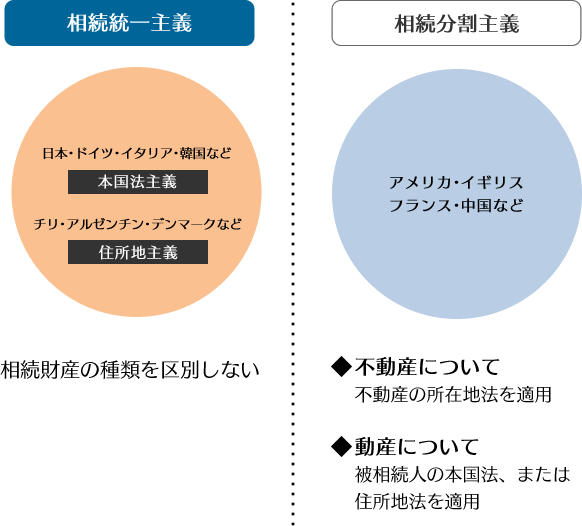

この問題を考えるときに必要になる概念が「相続統一主義」と「相続分割主義」と呼ばれるものです。

①相続統一主義

相続統一主義とは、相続財産の種類や所在地によって準拠法を区別することなく、被相続人(ヒト)に係る固有の法を適用して相続手続きを行う考え方です。

この考え方は、被相続人の国籍を基準に考える本国法主義と被相続人の住所地を基準に考える住所地法主義に分けることができます。

本国法主義を採用する場合は被相続人の国籍のある国の法律によって、住所地法主義を採用する場合は被相続人の住所地の法律によって、手続きを行うことになります。相続統一主義は、相続における「ヒト」の側面を重視する考え方であるといえるでしょう。

相続統一主義を採用しているのは、主に大陸法系諸国といわれる国々です。そのうち本国法を採用する国は、ドイツ、スイス、イタリア、韓国など、住所地法を採用する国は、チリ、アルゼンチン、デンマークなどです。

日本は相続統一主義のうち本国法主義を採用しています。日本の国際私法にあたる通則法では、「相続は、被相続人の本国法による」と定められていますので、日本においては、相続財産が不動産であるのか動産であるのかにかかわらず、被相続人の本国法を準拠法として相続手続きを進めていくことになります。

②相続分割主義

相続分割主義とは、準拠法を定めるにあたって、不動産と動産とで適用する準拠法を区別する考え方です。

不動産については不動産の所在地法を、動産については被相続人の本国法または住所地法を適用します。不動産が複数国にある場合にはそれぞれの国の法律を調べなければならないなど、手続きがさらに煩雑になります。

相続分割主義は、相続における「モノ」の側面を重視する考え方であるといえます。

相続分割主義を採用しているのは、アメリカ、英国といった英米法系諸国、フランス、ベルギー、中国などです。

実務上は相続統一主義を採っていようが相続分割主義を採っていようが、海外の財産は海外の法律に則って手続きが進められることも多く、結局は統一的な解決が徹底されないのが国際相続の現状です。それが国際相続をさらに複雑にする要因でもあるのです。

国籍の取得により遺留分の有無が変わってしまうケース

長い間海外で生活する中で、いっそのこと現地で国籍を取得してしまおうかと考える方もいるのではないでしょうか。国籍を変更することによるメリットもあるでしょうが、一方で、不都合が生じてしまう場合もあります。例えば、遺留分の有無で違いが生じます。

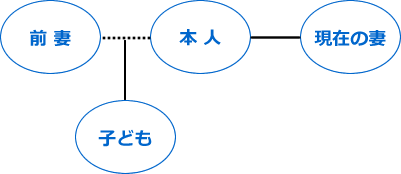

現在65歳のAさんはアメリカ生活が長く、財産のほとんどがアメリカに所在しています。日本に所在する財産は就職したときに開設した預金口座のみです。渡米前に離婚した前妻との間に成人した子どもがいますが、再婚した現在の妻(以下、妻と表記されているところは「現在の妻」のこと)との間には子どもはいません。Aさんはワシントン州で妻と生活しており、アメリカ国籍は取得していませんが、昨年大病を患ったこともあり、自分の相続について考え始めました。Aさんはすべての財産を妻に相続させたいと考えていますが、子どもとの関係で問題は生じるでしょうか。

長い間海外で生活する中で、いっそのこと現地で国籍を取得してしまおうかと考える方もいるのではないでしょうか。国籍を変更することによるメリットもあるでしょうが、一方で、不都合が生じてしまう場合もあります。例えば、遺留分の有無で違いが生じます。

現在65歳のAさんはアメリカ生活が長く、財産のほとんどがアメリカに所在しています。日本に所在する財産は就職したときに開設した預金口座のみです。渡米前に離婚した前妻との間に成人した子どもがいますが、再婚した現在の妻(以下、妻と表記されているところは「現在の妻」のこと)との間には子どもはいません。Aさんはワシントン州で妻と生活しており、アメリカ国籍は取得していませんが、昨年大病を患ったこともあり、自分の相続について考え始めました。Aさんはすべての財産を妻に相続させたいと考えていますが、子どもとの関係で問題は生じるでしょうか。

まず問題となるのは、相続における準拠法です。

日本では財産の種類にかかわらず、被相続人の本国法により相続手続きを行う「相続統一主義」を採用しています(通則法第36条)。これによると、Aさんが日本国籍であれば、相続における準拠法は日本法ということになり、相続人の範囲や遺留分についても日本法に基づいて決まります。

そうすると、日本の民法では子どもに遺留分が認められていますから(第1028条)、Aさんの財産をすべて妻が相続した場合には、子どもは遺留分を侵害されたとして日本の裁判所に訴える可能性があります。妻と子どもとの間で、国境を越えた争族トラブルが勃発することになるのです。

一方、Aさんがアメリカ国籍を取得していた場合(以下、死亡時においてもワシントン州に住んでいたとして話を進めます)は、結論に大きな違いが生じます。日本法の立場で考えると、相続における準拠法はワシントン州法(通則法第36条、同第38条3項)です。そして、ワシントン州法では、成人した子どもに遺留分を認めていません。Aさんのすべての財産を妻が相続したとしても、子どもが遺留分侵害を訴えることはできないのです。

この結論は、アメリカ法の立場に立っても同じです。アメリカでは「相続分割主義」を採用しており、不動産については不動産の所在地法を、動産については被相続人の本国法または住所地法を適用して相続手続きを行います(各州で若干の違いがありますので、各州法を確認する必要があります)。

Aさんのケースでは、ワシントン州の自宅不動産や、アメリカの銀行預金は、ワシントン州法に基づいて相続手続きを行うことになります。また、日本に所在する唯一の財産である日本の銀行預金についても、準拠法はワシントン州法ということになります。そうすると、成人した子どもには遺留分が認められません。つまり、Aさんがアメリカ国籍を取得した場合には、妻と子どもとの間で遺留分をめぐる争族トラブルが勃発する可能性がないということになります。

このように、国籍の変更により、本人自身に生活上のメリットやデメリットが発生するのみならず、本人が亡くなった後にも影響を及ぼすことになります。したがって、国籍を変更するときには慎重な検討が求められます。

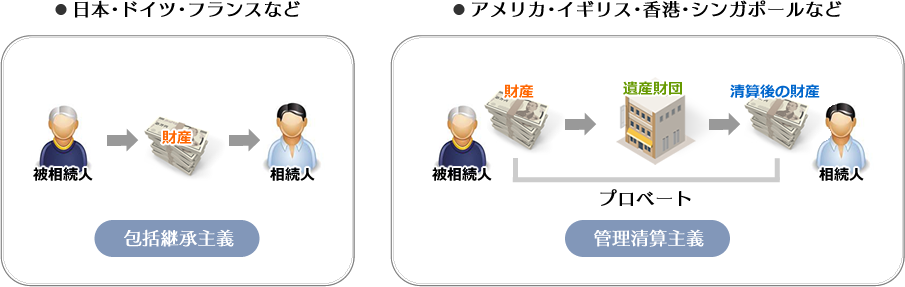

3 包括承認主義と管理清算主義

国際相続を複雑にする第3の理由として財産の承継に対する考え方の違いが挙げられます。

財産の承継に関する法律関係についての考え方として、「包括承継主義」と「管理清算主義」があります。

包括承継主義」は、相続が開始するとプラスの財産およびマイナスの財産すべてを含めた被相続人の財産が相続人に包括的に承継されるという考え方です。

「包括承継」というだけあって、被相続人に帰属するすべての財産をまとめて承継することになりますので、プラスの財産だけ相続してマイナスの財産は放棄するという都合の良いことは、基本的にできません(後述する日本の「限定承認」はその例外)。

包括承継主義は大陸法系の考え方で、ドイツやイタリア、フランス、スイスなどで採用されています。日本も包括承継主義を採用しています。

日本の相続においては、プラスの財産の範囲内でマイナスの財産を引き継ぐ限定承認の制度があります。これは、被相続人に属した権利義務の一切を相続する包括承継主義を日本が採用しているからこそ存在する、例外を特別に定めた制度です。

「管理清算主義」は、相続が開始しても、相続財産は直ちに相続人に移転せず、いったん被相続人の人格代表者に帰属させ、利害関係者との間で財産の清算を行い、プラスの財産が残る場合に相続人に財産が移転するという考えです。被相続人が死亡したからといって当然に相続財産が相続人などに直接移転するわけではないのです。被相続人の財産は、いったん遺産財団(Estate)の管理下に入り、裁判所から任命された人格代表者が相続財産を管理します。被相続人のあらゆる債権債務関係を清算し、手続費用や税金を支払った後に財産が残った場合には、それを相続人などに分配することになります。

この清算手続きをプロベートといい、一種の裁判手続きとして行われます。

理清算主義は英米法系の考え方で、アメリカやイギリス、香港、シンガポールなどで採用されています。日本人保有の不動産や預貯金などが多いアメリカやシンガポールでは、そもそも相続についての考え方が日本とは異なるため、相続手続きも日本とは違ってきます。

4 日本にはない海外の制度、日本と異なる海外の制度

相続手続き自体は頻繁に行うものではありませんから、弁護士などの専門家でない限り、相続手続きに慣れている人は滅多にいないでしょう。日本の相続の手続きでさえままならないのが普通ですから、海外の相続手続きをスムーズに進めることなどできなくて当たり前です。

国際相続では、本人確認のための公証手続きやプロベート制度など、日本では通常行われることのない手続きも多くありますので、日本の手続きに慣れている専門家でも、海外では思うように相続手続きを進められないことも多いのです。

それでは、あらためて日本の相続制度と海外の相続制度を比較してみましょう。

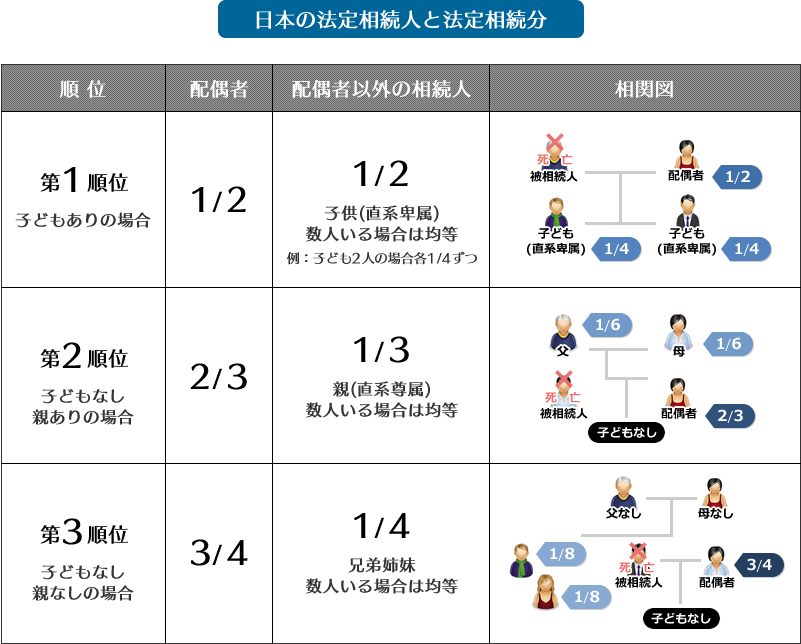

①法定相続人と法定相続分

海外にも法定相続人や法定相続分の考え方が存在します。

ただし、国や地域によって相続人の順位や相続分は大きく異なります。

例として、アメリカにおける法定相続人について見てみましょう。

一般的には、相続人の範囲は日本よりも広く、叔父、叔母、従兄妹なども含まれます。そのためアメリカでは、会ったこともない親戚から莫大な遺産が転がり込むこともあるようです。

日本においては、法定相続人の範囲は代襲相続を含めても甥姪までです。これに対してカリフォルニア州法では、甥姪の子どもまで法定相続人となります。さらに、その先まで代襲相続が発生する可能性もあります。

また、日本であれば、子どもがいない夫婦の妻が亡くなった直後に夫が死亡した場合、いったん夫が相続した妻の財産は、夫の相続人(夫の父母もしくは兄弟姉妹など)に相続されます。

一方、アメリカでは、被相続人が死亡してから一定期間は相続人が生存していなければならないとする州があり、妻の死後、その一定期間内に夫が死亡した場合は、夫は妻の相続人として妻の財産を取得することはできず、妻の他の相続人が相続することになります(いずれも遺言がない場合)。しかも、州や財産の種類によってはさらに特殊なルールが適用されるケースもあるなど、相続人の範囲が日本の場合と大きく異なることも少なくありません。

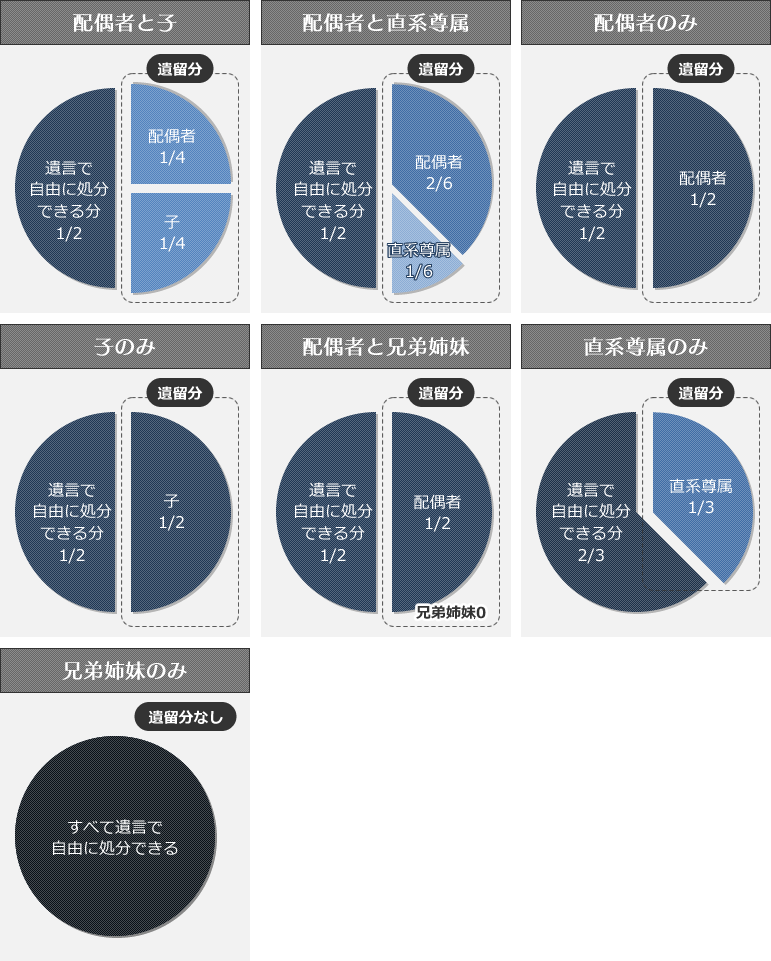

②遺留分

日本の相続においては、一定の相続人に対して遺留分が認められています。

遺留分とは、被相続人が遺言によっても処分できない財産の割合をいいます。本来、相続財産は被相続人のものですから、自己の財産をどのように処分しようと被相続人の自由のはずです。しかし、「全財産を友人に相続させる」といった遺言が作成されてしまうと、残された家族があまりにも不憫です。その後の生活にも支障を来してしまうかもしれません。そこで、一定の相続人には相続財産の一定割合が遺留分として確保されています。したがって、遺留分を侵害されている場合には、遺留分減殺請求をすることで侵害された遺留分を取り戻すことができるのです。

兄弟姉妹以外の法定相続人について、直系尊属(父母・祖父母)のみが相続人である場合は相続財産の3分の1の割合、その他の相続人(配偶者・子・孫)の場合は相続財産の2分の1の割合が、遺留分として認められます。

日本では法律上当然に認められる遺留分ですが、世界共通の制度ではありません。韓国には日本と同様、遺留分制度があるようですが、中国にはありません。アメリカにも遺留分と同じような考え方はありますが、州ごとに法律が異なります。

例えば、残された配偶者の生活を最低限保障するため、遺言の内容にかかわらず配偶者に対して遺留分割合を認めている州や、一定の金額の配分を定めている州もあるようです。

なお、日本法が準拠法となるケースでは、外国人の相続人にももちろん日本の法律に則って遺留分が認められます。

③財産没収になる?

アメリカにおいて、相続手続きを放置したまま一定期間が過ぎると、相続人がいないものとみなされ、非居住外国人の遺産は州の管轄下に入ることがあります。

州の管轄下に入るといっても、直ちに「没収」されるわけではありません。法定相続人が誰もいない場合、遺産はいったん州の管理下に入りますが、多くの州では被相続人の祖父母の代までさかのぼり、その子孫を法定相続人として認めます。ただし、本来相続人となる人が「アメリカの財産についてまったく知らない」などの理由により相続手続きを放置していた場合や、日本にいる遠縁の親戚たちがアメリカにいる被相続人の死を長年知らなかった場合などは、「故人には相続人がいない」とみなされてしまうこともあるかもしれません。

なお、相続人が被相続人の死亡の事実を後から知った場合は、州政府が遺産を州の物とする手続きを始めてから所定の期間内であれば、相続人からの申し立てによって取り戻すことができます。所定の期間については州によって異なります。ワシントン州の場合は7年ですが、ニューヨーク州では銀行口座に関しては特に期限を設けていません。このように州によって請求の条件が異なりますので、注意が必要です。

5 国際相続に精通した専門家の確保が困難

国際相続を複雑にする理由の5つ目として、専門家を確保しにくいことが挙げられます。

国際相続手続きを自分ひとりで進めることは至難の業ですから、手続きに精通した専門家を探すことになりますが、それがまた一苦労なのです。

国際相続手続きは複雑です。同じ相続手続きとはいえ、国が変われば当然、法律や制度も変わってきます。日本の相続手続きについて熟知している専門家であっても、国際相続についてもスムーズに解決してくれるとは限りません。その国の法律や相続手続きに精通した専門家を探すことが重要です。

相続手続きと一口にいっても、関係者間で話し合い相続財産を分割して相続手続きを進めていく側面と、税金を納める側面があります。手続きに詳しいのは弁護士、税務に詳しいのは税理士という具合に、専門分野が分かれているので、日本国内の相続であっても、両分野に詳しい専門家を探すのは大変です。両分野に詳しく、両国の手続きについて詳しい専門家を探し出すのは不可能といっても過言ではありません。下手をすれば、日本の弁護士、日本の税理士、海外の弁護士、海外の税理士と4人の専門家に依頼しなければならないという状況にもなりかねません。関係者が増えれば増えるほど、意思決定に時間がかかりますし、その分費用も嵩みます。

また、海外の金融機関、弁護士、税理士、会計士などと外国語でコミュニケーションを図る必要も生じます。

一般の人にはあまりなじみのない相続手続きにおいては、専門用語もたくさん出てきますし、それなりの法的知識も必要になります。

日本語でのコミュニケーションであっても、専門家の話を一から十まですべて理解することは困難です。まして外国語でのコミュニケーションであればなおさらです。専門的な内容についてやり取りをしなければならないとなると、日常会話レベル以上の高度な語学力が必要となります。

この記事と

関連性の高いページはこちら

節税・相続税のことなら『国際相続の弁護士.com』

相続財産が海外にある場合、手続きが複雑になります。国内財産の分け方も絡む紛争を総合的に解決します。

- 2019-08-19

- [CATEGORY]: 第1章 これからの相続,知識の解説

- [TAG]:国際相続

『 国際相続の弁護士 』のその他の記事

- 海外に相続財産がある場合

- 海外に相続財産がある場合海外に相続財産がある場合 近年は、海外に滞在、居住することも珍しいことではなくなり、それに伴い、海外の金融機関に口座を開設することや、海外送金等がごく普通に行われています。さらに、資産家による積極的な海外投資も盛んになっていますので、海外に預金や不動産などの財産があることは珍しくなくなりました。 国際相続が発生する最もシンプルなケースは、被相続人及び相続人の全員が日本人で日本に住所を有していて、相続財産の一部が海外にある場合といえます。 このような国際…

- 第6章 国際相続に備える

- 第1章 これからの相続 第2章 海外資産のモノの相続 第3章 海外在住・外国籍の被相続人・相続人がいる国際相続 第4章 日本の相続税はかかるのか 第5章 海外の相続税はかかるのか 第6章 国際相続に備える 第1節 国際相続に備えておくべきこと第6章 国際相続に備える これまで見てきたとおり、国際相続は日本の相続以上に複雑で手…

- 第5章 海外の相続税はかかるのか

- 第1章 これからの相続 第2章 海外資産のモノの相続 第3章 海外在住・外国籍の被相続人・相続人がいる国際相続 第4章 日本の相続税はかかるのか 第5章 海外の相続税はかかるのか 第6章 国際相続に備える 第1節 世界の相続税・贈与税第5章 海外の相続税はかかるのか 相続や贈与は、不労所得を手にするチャンスです。財産をもらう…

他にはないサービス。無料相談は原則、受け付けません。

無料相談を掲げる法律事務所とは一線を画し、価格競争には参加せず、報酬に見合う良質なサービスを提供しています。他の弁護士事務所にできないミッションを達成し、紛争解決に集中してリソースを割くために、相談対象を紛争性がある相続事件に限定しています。

「内容証明が届いた」「対立当事者に弁護士が就いた」「調停・裁判中」「調停・裁判目前」「弁護士を替えることを検討中」など、紛争性が顕在化している方は電話相談(初回15分)・メール相談(1往復のみ)・土日夜間の電話相談(初回15分)で対応します。

相続税を納める必要があり、

かつ遺産分割でもめている方は相談無料

| 来所 | ビデオ通話 | 電話・メール・土日夜間 | |

|---|---|---|---|

| 相続税の納税義務があり、 かつ遺産分割でもめている事件 | 無 料 | 1時間:62,000円税別 | 電話:初回15分 メール:初回1往復 土日夜間:初回15分 無 料 |

| 内容証明が届いた事件 | 1時間:12,000円税別 ※来所困難な方に限り、 1時間30,000円税別にて 電話相談に応じます。 | ||

| 対立当事者に弁護士が就いた事件 | |||

| 調停・裁判中、調停・裁判目前の事件 | |||

| 弁護士を替えることを検討中の事件 | |||

| その他、紛争性がある事件 (潜在的なものも含めて) | 非対応 | ||

| 税務に関する法律相談 | 1時間:50,000円~税別 | 1時間:100,000円~税別 | |

| 国際法務・国際税務に関する法律相談 | 1時間:100,000円~税別 | 1時間:150,000円~税別 |

| 来所 | ビデオ通話 | 電話・メール・土日夜間 | |

|---|---|---|---|

| 内容証明が届いた事件 | 1時間: 12,000円(税別) ※来所困難な方に限り、1時間30,000円(税別)にて電話相談に応じます。 | 電話:初回15分 メール:初回1往復 土日夜間:初回15分 無 料 |

|

| 対立当事者に弁護士が就いた事件 | |||

| 調停・裁判中、調停・裁判目前の事件 | |||

| 弁護士を替えることを検討中の事件 | |||

| その他、紛争性がある事件 (潜在的なものも含めて) | 非対応 | ||

| 税務に関する法律相談 | 1時間: 50,000円~(税別) | ||

| 国際法務・国際税務に関する法律相談 | 1時間: 100,000円~(税別) | ||

- ※お電話やメール、土日夜間の電話相談は、「内容証明が届いた」「対立当事者に弁護士が就いた」「調停・裁判中」「調停・裁判目前」「弁護士を替えることを検討中」など、紛争性が顕在化している相続事件に限定して、簡略なアドバイスを差し上げる限度で提供しています。メール相談、電話相談または土日夜間の電話相談よりお問い合わせください。

- ※一般的な相続知識については、お電話やメールでのお問い合わせを受け付けておりません。

一般的な相続知識に関する情報は弊所の各サイトでご案内していますので、こちらをご利用ください。

- 来所予約・お問い合わせ

- 03-5532-1112 9:00~18:00 土日祝日除く※お電話又は予約フォームにて法律相談のご予約をお取り下さい。

※小さなお子様の同伴はご遠慮ください。