第4章 日本の相続税はかかるのか国際相続の弁護士

- [CATEGORY]:

- 第4章 日本の相続税はかかるのか 知識の解説

- [TAG]:国際相続

- 第1章 これからの相続

- 第2章 海外資産のモノの相続

- 第3章 海外在住・外国籍の被相続人・相続人がいる国際相続

- 第4章 日本の相続税はかかるのか

- 第5章 海外の相続税はかかるのか

- 第6章 国際相続に備える

第1節 住所地や国籍が問題に第4章 日本の相続税はかかるのか

海外に関する「ヒト」がいる場合、日本の相続税の納税義務があるかどうかが問題になります。

例えば、日本とアメリカに財産がある場合、日本の財産については日本の相続税が、アメリカの財産についてはアメリカの遺産税が、それぞれ課されるというのであればわかりやすいのですが、そう単純に考えることはできません。

国によって取り扱いは異なりますが、日本の場合、被相続人が国内に住んでいたのか海外に住んでいたのか、どのくらいの間海外に住んでいたのか、相続人がどこに住んでいるのかといった、財産取得時における住所地や国籍などの条件の組み合わせにより相続税の課税対象となるかどうかが変わってきます。

被相続人・相続人の条件や、課税対象範囲については、具体的には以下のとおりです。

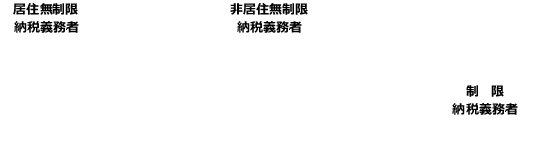

ア 居住無制限納税義務者

相続人が日本に住んでいる場合、被相続人の住所に関わらず居住無制限納税義務者に分類されます。居住無制限納税義務者については、国内・海外の別なく取得した財産の全部が相続税の課税対象です。この場合、相続人の国籍が日本であろうと外国であろうと関係ありません。

イ 制限納税義務者>

以下の場合には、日本国内の財産のみが課税対象となります。

①被相続人、相続人のいずれもが5年を超えて日本に住所がない

②財産取得時において、国内に相続人の住所がなく、日本国籍がない

ウ 非居住無制限納税義務者

財産取得時において日本国籍を有する日本人は、日本国内に住所を有していない場合であっても、国内・海外の別なく取得した財産すべてが相続税の課税対象となります。

国内に住所があるかどうかは、相続発生時または贈与時を基準として判断します。この場合の住所とは各人の生活の本拠をいい、住民票上の住所が基準になるわけではなく、生活の本拠であるかどうかは客観的事実に基づいて判断されます。具体的には後ほど説明します。

ところで、納税範囲を判断する際に重要となる「国籍」と「居住地」ですが、どのように判定するのでしょうか。

納税義務の範囲

| 相続人 | |||||

|---|---|---|---|---|---|

| 被相続人 前提:日本国籍 | 国内に 住所あり | 国内に住所なし | |||

| 日本国籍あり | 日本国籍なし | ||||

| 海外移住 5年以下 | 海外移住 5年超え | ||||

| 国内に 住所あり | |||||

| 国内に 住所なし | 海外移住 5年以下 | ||||

| 海外移住 5年超え |  | ||||

無制限納税義務者(黒枠)

国内・海外財産ともに課税

制限納税義務者

国内財産のみに課税

相続税の課税対象となる財産

| A 被相続人 | B 相続人 | 納税義務者の区分 | 課税対象 | ||

|---|---|---|---|---|---|

| 住所 | 住所 | 国籍 | 国内財産 | 海外財産 | |

| 日本 | 日本 | 日本 | 居住無制限納税義務者 | ○ | ○ |

| 海外 | 居住無制限納税義務者 | ○ | ○ | ||

| 海外 | 日本 | 非居住無制限納税義務者 | ○ | ○ | |

| 海外 | 制限納税義務者 | ○ | × | ||

| 海外 | 日本 | 日本 | 居住無制限納税義務者 | ○ | ○ |

| 海外 | 居住無制限納税義務者 | ○ | ○ | ||

| 海外 | 日本 | (A・Bいずれも海外居住5年超) 制限納税義務者 | ○ | × | |

| (上記以外) 非居住無制限納税義務者 | ○ | ○ | |||

| 海外 | 制限納税義務者 | ○ | × | ||

第2節 住所地の判断基準第4章 日本の相続税はかかるのか

国籍については二重国籍でもない限り、どの国の国籍を有しているかで特に迷うことはないでしょう。

一方、居住地はどうでしょうか。通常は迷うこともなさそうですが、相続開始時点でたまたま海外赴任中だった場合や海外留学中であったという場合はどうでしょうか。確かに、現在住んでいるところは海外ですが、短期間で日本に帰る予定である場合、答えに窮するのではないでしょうか。「住所=現在住んでいるところ」と単純に考えてしまいそうですが、必ずしもそうシンプルに考えられない場合もあるのです。

相続税法には住所そのものの定義が記載されているわけではありません。そのため相続税法における住所を定義づけるには、民法の概念を借用することになります。

民法第22条では、「各人の生活の本拠をその者の住所とする」とされ、「生活の本拠」については、客観的事実によって判断されることになっています。

「客観的事情」とは、納税義務者の住居や国籍、仕事との関連性、資産の所在、家族・親族の居住状況といった、さまざまな要素を言い、これらを総合的・実質的に勘案して判断することになります。

主観的な居住意思も住所の判定にまったく無関係というわけではありませんが、居住意思は必ずしも常に存在するわけではなく、また外部から認識し難いことが多いため、補充的な考慮要素とされるにすぎません。ちなみに、同一人物について同時に日本に2ヶ所以上の住所はないとされています。

さまざまな要素を比較検討し、「生活の本拠」として一番適切な場所が住所とされます。

住所の判定は「財産の取得時」、つまり相続については相続発生時、贈与については贈与時における住所を基準とすることが原則です。しかし、留学中であったり、海外赴任中であったりなど、財産取得時点において、たまたま住所が日本海外にあるということがないわけではありません。

このようなケースを対処するため、以下に該当する場合には例外的に、日本国内に住所があるものとして判断されます。

・学術、技芸のために留学している者で、日本国内にいる者の扶養親族となっている者

・日本国外において勤務などの人的役務を提供する者で、日本国外での人的役務の提供が概ね1年以内であると見込まれる者

・海外出張、興行などにより一時的に日本国内を離れるに過ぎない者

例外的に、日本国内に住所があるものとして判断

【コラム】住所の違い

相続税法上の「住所」については上記のような基準で判断しますが、各個人の事情のうちどの部分を重視するかは各税法によって異なる場合があります。

例えば、留学中の学費・生活費は日本にいる両親に援助してもらいながら、2年間の海外留学に出た場合。

相続税法上は、日本の両親の扶養家族であるという点から日本国内に住所があるとみなされますが、所得税法の観点から考えると、たとえ留学目的であっても1年以上日本を離れているという点を重視して、日本に住所がないものとみなされるのです。

このように所得税法と相続税法で住所に関する判断基準には相違があります。

第3節 財産の住所地の判断基準第4章 日本の相続税はかかるのか

納税義務者の区分により、国内の財産のみに課税されるのか、国内・海外のすべての財産に課税されるのか、課税対象範囲に違いが生じます。国内・海外すべての財産に課税されるのであれば、財産の所在地を判断する必要もないかもしれませんが、制限納税義務者の場合、日本の相続税の課税対象は国内財産のみです。そのため、納税義務があるかどうかを判断する前提として、その財産がどこに所在するものと判断されるのかが問題となります。

相続人の立場によって、どこにある財産について課税されるのかが異なるため、相続人の立場のみならず財産の所在地も明らかにしなければ、相続税を納税すべきかを遺漏なく判断することはできません。

なお、財産の所在地を判断する場合には、その財産を相続、遺贈、贈与により取得したときの現況によって判断することになっています。

例えば、不動産であれば簡単にその所在地を判断できそうですが、株式の所在地はどうでしょう。外国法人の株式を、日本の証券会社で購入し、株券(現在では電子化されましたが)も日本国内で保有しているといった場合、判断に迷ってしまいます。

また見過ごしてしまいそうですが、著作権や特許権といった権利もれっきとした財産です。財産であるということは、その所在地がどこになるのかが問題となります。

| 財産の種類 | 所在地 |

|---|---|

| 不動産、不動産上の権利 | 不動産の所在地 |

| 動産 | 動産の所在地 |

| 預貯金、積金など | 受入をした営業所または事業所の所在地 |

| 投資信託 | 信託の引受をした営業所または事務所の所在地 |

| 株式、社債 | 発行法人の本店または主たる事務所の所在地 |

| 国債、地方債 | 発行した国・地方公共団体の所在地 |

| 保険金 | 保険契約に係る保険会社等の本店または主たる事務所の所在地 |

| 退職手当 | 当該給与等を支払った者の住所または本店もしくは主たる事務所の所在地 |

| 貸付金 | 債務者の住所地または本店もしくは主たる事務所の所在地 |

| 売掛金 | 営業所または事業所の所在地 |

| 著作権、著作隣接権、出版権 | これらの権利の目的物を発行する営業所または事業所の所在地 |

| 特許権、商標権、意匠権など | 登録した機関の所在地 |

| 船舶、航空機 | 船籍または航空機を登録した機関の所在地 |

| 漁業、入漁権 | 漁場に最も近い沿岸の属する市町村またはこれに該当する行政区画の所在地 |

| その他 | 被相続人、遺贈者、贈与者の所在地 |

第4節 海外財産の評価方法第4章 日本の相続税はかかるのか

預貯金のように財産の額がはっきりしていればよいのですが、すべての財産の価額が必ずしも明白であるとは限りません。例えば不動産は、周囲の状況や築年数が変われば、間取りは同じでも評価はまったく異なります。価額がはっきりしない財産については、まずその財産を評価することが必要になります。

相続税法上、特別に定めのあるもの以外の財産の価額は、当該財産の取得の時における時価により評価することとされています(相続税法22条)。そして、海外にある財産についても、通達に定める評価方法によって評価する(財産評価基本通達5-2)ので、海外の財産についても原則として、財産の取得時における時価によって評価されます。

ただし、通達の定めによって評価することができない財産については、「課税上弊害がない限り、その財産の取得価額を基にその財産が所在する地域、もしくは、国におけるその財産と同一種類の財産の一般的な価格動向に基づき時点修正して求めた価額、または課税時期後にその財産を譲渡した場合における譲渡価額を基に課税時期現在の価額として算出した価額により評価することができる」とされています。つまり、財産の取得価額や課税時期後に譲渡した場合の価額を基に、価格動向などの諸事情を考慮して評価するのです。

1 不動産

◆土地について

日本国内所在の土地の相続税評価額は、路線価がある場合には路線価に基づいて算出し(路線価方式)、路線価がない場合には固定資産税評価額に地域ごとに定められた倍率を掛けて算出します(倍率方式)。

路線価とは、道路(路線)に面する宅地の1平方メートルあたりの評価額です。

海外財産についても財産評価基本通達に定める方法により評価するのが原則ですが、海外には路線価がないため、日本での相続と同じように通達に則って評価することはできません。

では、海外の土地はどのように評価すればよいのでしょうか。

相続税法では、特別の定めのあるものを除いては、当該財産の取得のときにおける時価によって評価することとされていますので、原則に戻って時価で評価します。

具体的には、現地の近隣不動産の売買実例を参考にする、現地の専門家に不動産鑑定を依頼し精通者による意見価格を出してもらう、不動産購入時の価額をもとに価格動向を斟酌する、課税時期現在の価額を基準にする、といった方法で時価を算出することになります。

なお、韓国や中国、台湾には、日本のような地価公示の制度がありますので、それを利用するとよいでしょう。一方、欧米諸国には日本の地価公示のような制度はあまり見られませんが、例えばドイツでは「地価マップ」なるものが公示されています。土地の所在国に地価公示のような制度がないか、一度確認してみるとよいでしょう。

◆小規模宅地等の特例

自宅や事業用の土地は、人々の生活の基盤として大変重要なものです。このような土地に何らの措置も講じずに相続税が課されてしまうと、納税のために土地を売却し、生活の基盤を失ってしまう不幸な方が出てきます。相続税の納付のために自宅や事業用地を売らざるを得ないということになっては本末転倒です。そのような事態に陥らないようにするために設けられた制度が「小規模宅地等の特例」です。一定の要件を満たせば、被相続人の自宅や事業用の土地について、評価額が減額されます。

なお、一定の建物または構築物の敷地の用に供されていない更地や青空駐車場などは特例の適用外ですので注意が必要です。

小規模宅地等の特例について、対象となる土地の広さや特例を利用することができる人の条件が細かく指定されていますが、その所在地については特に規定がありません。そのため、海外所在の宅地などであっても上記の条件を満たしていれば、小規模宅地等の特例の適用を受けることができるものと考えられます。

家屋については、通達の定めによると、固定資産税評価額を1.0倍して評価します。つまり、家屋の評価額は固定資産税評価額そのものということになります。国外の家屋についても固定資産税評価額をもとに評価したいところですが、国外には固定資産税評価額はありません。そこで海外所在の家屋は、土地と同様に売買実例価格や精通者の意見を参考にして時価で評価することになります。

なお海外においては、家屋と土地とをあわせた価額で評価額が算出されることが多いようです。

特定居住用宅地等の要件

| 区 分 | 特例の適用要件 | |

|---|---|---|

| 取得者 | 取得者等ごとの要件 | |

| 被相続人の居住の用に供されていた宅地等 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 被相続人と同居していた親族 | 相続開始の時から相続税の申告期限まで、引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有している人 | |

| 被相続人と同居していない親族 | ①から③の全てに該当する場合で、かつ、次の④及び⑤の要件を満たす人

| |

| 被相続人と生計を一にする被相続人の親族の居住の用に供されていた宅地等 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 被相続人と生計を一にしていた親族 | 相続開始の直前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有している人 | |

特定事業用宅地等の要件

| 区 分 | 特例の適用要件 | |

|---|---|---|

| 被相続人の事業の用に供されていた宅地等 | 事業承継要件 | その宅地等の上で営まれていた被相続人の事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその事業を営んでいること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

| 被相続人と生計を一にしていた被相続人の親族の事業の用に供されていた宅地等 | 事業継続要件 | 相続開始の直前から相続税の申告期限まで、その宅地等の上で事業を営んでいること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

貸付事業用宅地等の要件

| 区 分 | 特例の適用要件 | |

|---|---|---|

| 被相続人の貸付事業の用に供されていた宅地等 | 事業承継要件 | その宅地等に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

| 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等 | 事業継続要件 | 相続開始の直前から相続税の申告期限まで、その宅地等に係る貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

特定同族会社事業用宅地等

| 区 分 | 特例の適用要件 | |

|---|---|---|

| 一定の法人※の事業の用に供されていた宅地等 | 法人役員要件 | 相続税の申告期限においてその法人の役員(法人税法第2条 第15号に規定する役員(清算人を除きます。)をいいます。)であること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

※相続開始の直前において被相続人および被相続人の親族などが法人の発行済株式の総数または出資の総額の50%超を有している場合におけるその法人

2 自動車

例えば、被相続人が車社会のアメリカに居住していた場合、相続財産の中に当然のごとく自動車が含まれるものと考えられます。一般的な動産であれば形見分けのような形で分ければよいのかもしれませんが、自動車のような高価な動産についてはきちんと評価して分ける必要があります。自動車についてはどのように評価するのでしょうか。

自動車は、同じものを購入した場合の価額(調達価額)によって評価します。実際の売却価格や中古車買取業者の査定価格、中古車市場などにおいて車種や色、年式、走行距離が類似する自動車の価額などを参考に調達価額を算出します。中古車市場などで同じような条件の車が見つからない場合には、相続開始時の新品の価格から減価償却相当額を控除した価額を利用する場合もあります。

日本国内でも外国車を多く見ますし、海外でも日本車が多く走っていることでしょう。日本と海外で同じ車種が販売されていることもありますが、販売価格には多少の差が生じます。「同じものを購入した場合の価格」とはいっても、日本で購入した場合と海外で購入した場合で価額が異なる場合、どの地域における価額を参考とすべきかが問題となります。

「相続開始時点において、その財産を購入したと仮定した場合の価額で評価する」という法の趣旨から考えると、その自動車が使用されていた現地における価額を参考とするのが妥当でしょう。つまり、自動車が登録・使用されていたのがアメリカの場合、アメリカの価格を参考に評価額を算出することになります。

3 預貯金

被相続人が国外の銀行口座に外貨で預金をしていた場合や、たんす預金で外貨を保有していた場合、この預貯金などを評価するには邦貨に換算しなければなりません。

金融機関が公表する為替レートには以下のようにさまざまな種類があります。

◎対顧客直物電信売相場(TTS)

円を外貨に交換するときのレート

◎対顧客直物電信買相場(TTB)

外貨を円に交換するときのレート

◎外国通貨売相場(Cash Selling)

銀行が一般顧客に外貨を現金で売るレート

◎外国通貨買相場(Cash Buying)

銀行が一般顧客から外貨を現金で買うレート

◎一覧払い買相場(At Sight Buying)

TTBから立替金利を差し引いたレート

預貯金などを円に換算する場合には、原則として、納税義務者の取引金融機関が公表する課税時期における最終為替相場のうち、預貯金などのプラスの財産についてはTTBを、外貨建て債務のようなマイナスの財産については、TTSを使用します。

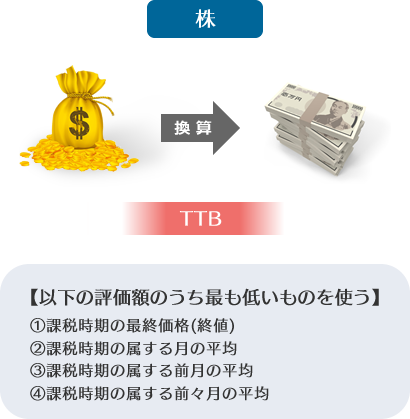

4 株式

海外の証券取引所に上場されている株式は、財産評価基本通達に定める「上場株式」の評価方法に準じて評価することになります。すなわち、課税時期における海外の証券取引所の最終価格をその課税時期の属する月以前3カ月の最終価格の月平均額のうち最も低い価額と比較し、その低いほうの価額によって評価を行うのです。

また、海外の証券取引所に上場されている株式を相続した場合、課税時期の属する時期、前月、前々月の月平均額を算定するうえでの換算レートが問題となります。換算レートは、所有していた株数に課税時期の最終価額(終値)、課税時期の属する月の平均、前月及び前々月の平均の4つの株価のうち、最も低いものを乗じて評価することになります。

海外の株式について現地で納付する税金を計算する場合には、現地の通貨による評価額を基にすれば問題ありません。しかし、日本の相続税について考える場合はどうでしょうか。

海外財産の評価方法と換算方法は別問題です。まずは外貨で評価し、その金額を邦貨換算することになります。邦貨換算するとしても為替相場は常に変動していますので、どの時点を基準として換算するのかによって評価額が大きく変わってくることもありますが、原則として、課税時期における最終為替相場(TTB)とされています。なお、課税時期が休日であるなど為替相場が発表されていない場合には、その課税時期前の最も近い日の相場を適用します。例えば、課税時期が日曜日であった場合、課税時期前の最も近い日の相場は金曜日ですので、金曜日の為替レートを使用することになります。

PAGE TOP

PAGE TOP

第5節 課税事例第4章 日本の相続税はかかるのか

日本の相続税はかかるのか、海外の相続税はどうなるのか。納税義務の範囲を判断するには複雑な考慮が必要となります。具体的な事例で検討してみましょう。

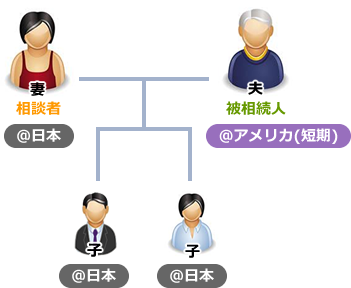

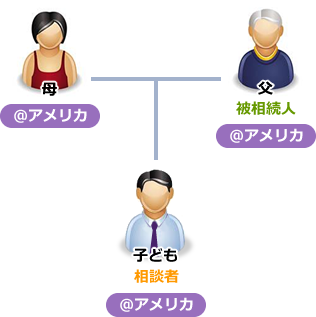

①短期的に海外在住の日本人が死亡し、日本在住の日本人が相続する場合

被相続人:日本人@海外(短期)

相続人:日本人@日本

(事例)

夫は日本人で日本の金融機関に勤めています。この度、アメリカの支店へ1年間赴任することが決まりました。夫の海外赴任中、妻である私と子供たちは日本に残る予定です。1年間という短期間ではありますが、その間に夫にもしものことがないとは限りません。その場合、相続税はどうなるのでしょうか。

(解説)

日本の相続税の納税義務者は、財産を譲り受けた相続人です。そのため、原則として相続人の国籍や相続開始時点での居住地、場合によっては居住年数や被相続人の居住地によって、納税義務の範囲が決まります。

相続人が日本国籍を有しており日本に居住している場合、被相続人の居住地などにかかわらず、国内外すべての相続財産が日本の相続税の課税対象となります。近年、海外財産に対する国税庁などのチェックが厳しくなっています。過少申告税や延滞税といった税金を課せられないよう、漏れなく申告するようにしましょう。

今回は納税義務者たる相続人が日本に居住する日本人であったため、納税義務の範囲を判断するにあたってその他の要素を考慮する必要はありませんが、場合によっては被相続人の居住地によって納税義務の範囲が変わってくることもあります。結論としては、今回のように海外赴任期間が概ね1年以内という短期の海外勤務者は日本に住所があるものとして取り扱われることになります。

アメリカの財産についても日本で課税されることになりますが、同じ財産についてアメリカでは課税されないと思っていては大間違いです。アメリカに居住していなくても、アメリカ国籍を有していなくても、遺産税が課される場合があります。

アメリカの場合、遺産税の納税義務者は被相続人であり、被相続人のステータスによって課税財産の範囲が決定されます。具体的には以下のとおりです。

| 相続人 | |||||

|---|---|---|---|---|---|

| 被相続人 前提:日本国籍 | 国内に 住所あり | 国内に住所なし | |||

| 日本国籍あり | 日本国籍なし | ||||

| 海外移住 5年以下 | 海外移住 5年超え | ||||

| 国内に 住所あり | |||||

| 国内に 住所なし | 海外移住 5年以下 | ||||

| 海外移住 5年超え | | ||||

無制限納税義務者(黒枠)

国内・海外財産ともに課税

制限納税義務者

国内財産のみに課税

・アメリカ市民(アメリカ国籍を有する人)または、アメリカ居住者(外国人で永住の意思を伴う住所を有する人)の場合

→被相続人が有する全世界の財産が課税対象

・アメリカ非居住者の場合

→被相続人が有するアメリカ財産のみが課税対象

アメリカ市民、アメリカ居住者は日本でいうところの無制限納税義務者、アメリカ非居住者は日本の制限納税義務者に該当するといえるでしょう。

アメリカの遺産税にも日本と同じく基礎控除額が設けられています。そしてこの基礎控除額も、アメリカ市民・アメリカ居住者か非居住者かによって異なります。アメリカ市民・アメリカ居住者は543万ドル(2015年現在)の非課税枠が与えられているのに対して、非居住外国人には非課税枠として6万ドルしか認められていません。

しかし、日本はアメリカとの間で日米相続税条約を締結しており、日本国籍を持つ非居住者には同条約に基づき、アメリカ市民・アメリカ居住者の非課税遺産額を適用する特例計算が認められています。具体的には、全相続財産に占めるアメリカ国内の相続財産の割合を、アメリカ市民・アメリカ居住者に認められている非課税額に掛けた金額が、非居住者の非課税額となるのです。つまり、543万ドル×(アメリカ国内の相続財産/全相続財産)が日本国籍を持つ非居住者の非課税額となります。多少の節税効果は期待できるかもしれません。

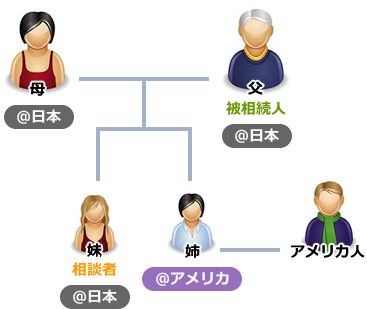

②日本在住の日本人が死亡し、海外在住の日本人が相続する場合

被相続人:日本人@日本

相続人 :日本人@海外

(事例)

この度、父親が亡くなりました。相続人は、母親と姉、私の3人です。家族4人とも日本国籍を有していますが、姉はアメリカ人と結婚し、現在、アメリカに住んでいます。この場合、誰が相続税を支払うことになるのでしょうか。

(解説)

日本において、相続税の納税義務は財産を譲り受けた相続人にあります。相続などで財産を取得した時に海外に居住していて日本に住所がない場合は、取得した財産のうち日本国内にある財産だけが相続税の課税対象となるのが原則です。

ただし、財産取得時に日本に住所がなく、海外に居住しているのであれば、海外にある財産は相続税の課税対象外ということになると、相続財産のすべてを海外に移したうえで相続人を海外に住まわせれば、日本の相続税の課税なく財産を相続させることができてしまいます。こうした事態を防止するため、次のいずれかに該当する人が財産を取得した場合には、海外にある財産についても日本の相続税の課税対象とされています。

ア:財産を取得したときに日本国籍を有している人で、被相続人または財産を取得した人が被相続人の死亡した日から5年以内に日本国内に住所を有したことがある

イ:財産を取得したときに日本国籍を有していない人で、被相続人が日本国内に住所を有している

なお、留学や海外出張などにより一時的に日本を離れているにすぎないような場合には、日本国内に住所があると判断されることになります。

今回の場合、相続人は日本人ですが海外に居住しているため、上記アの要件により、海外での居住年数によっては、海外にある財産は日本の相続税の課税対象外になるとも考えられそうです。しかし、相続人が日本国籍を有している場合、国外財産が課税対象外となるためには、相続人だけではなく被相続人も5年を超えて海外に居住していなければなりません。今回のケースでは、亡くなったときに日本に居住していたとのことですので、日本国内の財産だけではなく海外の財産についても相続税の課税対象となります。

| 相続人 | |||||

|---|---|---|---|---|---|

| 被相続人 前提:日本国籍 | 国内に 住所あり | 国内に住所なし | |||

| 日本国籍あり | 日本国籍なし | ||||

| 海外移住 5年以下 | 海外移住 5年超え | ||||

| 国内に 住所あり | |||||

| 国内に 住所なし | 海外移住 5年以下 | ||||

| 海外移住 5年超え | | ||||

無制限納税義務者(黒枠)

国内・海外財産ともに課税

制限納税義務者

国内財産のみに課税

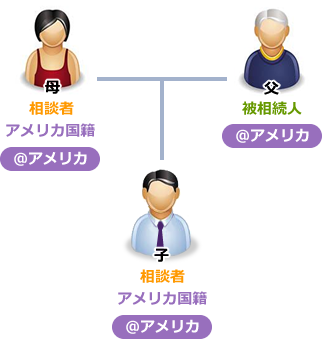

③海外在住の日本人が死亡し、海外在住の日本人が相続する場合

被相続人 日本人@海外

相続人 日本人@海外

(事例)

父の仕事の関係で、一家揃ってアメリカに住んでいました。家族全員が日本国籍なのですが、日本にもアメリカにも財産を所有しています。先日、不慮の事故で父が亡くなりました。突然のことなので、相続についてまったく準備していませんでした。アメリカで税金を支払う必要があるのでしょうか。また、日本の相続税はどうでしょうか。

(解説)

被相続人が海外に居住している場合、居住年数にもよりますが、財産の大部分が海外にあることが多いでしょう。その場合、相続財産に対する税金はどうなるのでしょうか。

例えばアメリカに財産を持っていた場合について考えてみます。

被相続人がアメリカ市民またはアメリカ居住者の場合、被相続人が有する全世界の財産が課税対象となります。一方、被相続人がアメリカ非居住者の場合、被相続人が有するアメリカ財産のみが課税対象となります。

アメリカ市民やアメリカ居住者であるか否かによって、課税対象範囲はもちろん基礎控除額にも差が生じることになります。今回の場合、被相続人は日本人でアメリカに居住しているとのことですので、被相続人の「居住」が果たしてアメリカ居住者といえるものかどうかが問題となるでしょう。

簡易の判断基準としては、どのようなビザを取得してアメリカに滞在しているかどうかという点です。ビザによっては非居住者であるとされることもあります。

では、日本の相続税はどうでしょうか。

相続などで財産を取得した時に海外に居住していて日本に住所がない人は、取得した財産のうち日本国内にある財産だけが相続税の課税対象になります。ただし、例外的に海外の財産についても相続税の課税対象になる場合があるのです。今回の場合は2つの要件のうちのア「財産を取得したときに日本国籍を有している人で、被相続人または財産を取得した人が被相続人の死亡した日から5年以内に日本国内に住所を有したことがある」が関係ありそうです。

日本の相続税の課税対象が国内財産のみとなるのは、制限納税義務者に該当する場合に限られます。

相続人が日本国籍を有している場合に制限納税義務者となるためには、相続人自らが5年を超えて海外に居住しており、かつ、被相続人も5年を超えて海外に居住している必要があります。

過去には相続人が相続開始時点において海外に居住していれば、被相続人の居住地や相続人の海外居住年数にかかわらず、国外財産は日本の相続税の課税対象外とされていた時期もありました。しかしそれを悪用した相続税逃れを防ぐため、現在では被相続人・相続人ともに5年を超えて海外に居住しているという厳しい条件が課されることになったのです。

今回は、場合によっては海外財産が課税対象となる例外には当たらない可能性があります。つまり、被相続人および相続人がともに相続開始日前5年以内に日本国内に住所を有していなければ、日本国内にある財産のみが相続税の課税対象となります。

「日本国内に住所を有していない」という条件については、ただ相続開始時点において海外にいればよいのではなく、より実質的・客観的事実によって判断されます。そのため、関係者本人がいくら「海外に居住している」と主張しても、当然に海外居住と判断されるとは限りません。個別具体的な事情によっても異なりますが、一般的には住居はもちろん、国籍や資産の所在、家族・親族の居住状況、職業といった点を総合的に考慮して判断がなされるようです。

海外財産も相続税の課税対象とされた場合には、二重課税が問題となります。二重に課税された場合、一定の限度額の範囲において、外国税額控除を受けることのできる可能性があります。外国税額控除を受けるためには確定申告書等の提出が必要になりますが、税務署が親切に「あなたは税金を余計に納めすぎていますよ。外国税額控除を受けることができますよ」と教えてくれるわけではありません。控除を受けるためには相続税の申告・納付と同じく、自ら計算して自ら申告する必要があります。申告の方法に不安がある場合には、税理士などの専門家に相談してみましょう。

なお相続税の外国税額控除ですが、制限納税義務者には適用されません。同様に、通常の相続であれば適用される「未成年者控除」「障害者控除」も、制限納税義務者には適用されません。適用されるものと思って納税額を少なく見積もらないよう注意が必要です。

| 相続人 | |||||

|---|---|---|---|---|---|

| 被相続人 前提:日本国籍 | 国内に 住所あり | 国内に住所なし | |||

| 日本国籍あり | 日本国籍なし | ||||

| 海外移住 5年以下 | 海外移住 5年超え | ||||

| 国内に 住所あり | |||||

| 国内に 住所なし | 海外移住 5年以下 | ||||

| 海外移住 5年超え | | ||||

無制限納税義務者(黒枠)

国内・海外財産ともに課税

制限納税義務者

国内財産のみに課税

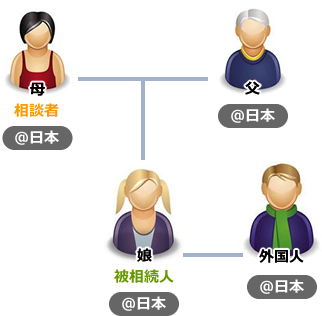

④日本在住の日本人が死亡し、日本在住の外国人が相続する場合

被相続人:日本人@日本

相続人 :外国人@日本

(事例)

この度、娘が亡くなりました。娘は外国人と結婚しましたが、結婚後も日本に居住していました。娘夫婦の間には子どもがいません。この場合、どのように相続手続きを進めればよいでしょうか。娘の相続について、誰が、どの範囲で、相続税の納税義務を負うのでしょうか。

(解説)

被相続人の両親については、日本に居住する日本人ですから、国内外すべての相続財産が相続税の課税対象であることは問題ないでしょう。このケースでは、外国人の配偶者の納税義務の範囲が問題となります。

外国籍の相続人ですので、制限納税義務者に該当するのではないかと考えたくなるところですが、今回の場合、相続人である配偶者は日本国内に住所があります。制限納税義務者に該当するためには、日本国内に住所がなく、かつ、外国籍である必要があります。今回のように国内に住所がある場合は、国内外すべての財産が相続税の課税対象となります。

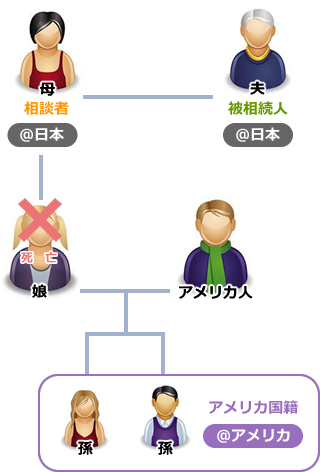

⑤日本在住の日本人が死亡し、海外在住の外国人が相続する場合

被相続人:日本人@日本

相続人 :外国人@海外

(事例)

この度、夫が亡くなりました。本来であれば相続人は配偶者である私と子どもである娘の2人のはずでしたが、娘はすでに他界しています。娘には子どもが2人おりますが、娘の夫はアメリカ人でありアメリカで出産したため、孫たちはアメリカ国籍です。相続人の中に外国籍の者がいるということになりますが、相続税について何か注意することはありますか。

(解説)

相続などで財産を取得したときに外国に居住していて日本に住所がない人は、取得した財産のうち日本国内にある財産だけが相続税の課税対象になるというのが原則です。ただし、先述したように、場合によっては、海外にある財産についても相続税の対象となることがあります。具体的には次のとおりです。

ア:財産を取得したときに日本国籍を有している人で、被相続人または財産を取得した人が被相続人の死亡した日から5年以内に日本国内に住所を有したことがある

イ:財産を取得したときに日本国籍を有していない人で、被相続人が日本国内に住所を有している

今回の場合、被相続人が日本国内に住所を有していますので、例外のイに該当し、国内外すべての財産に課税されることになります。

この例外規定は、もともと不当な相続税逃れを防ぐためのものでした。子や孫を外国籍にして海外に住まわせたうえで、財産を海外に移す。その海外資産を外国籍の子や孫に相続させれば、日本の相続税はかからないのです。それなりに手間のかかる作業ではありますが、相続税の課税を逃れるため、特に相続税の負担感の大きい富裕層の間でこのスキームが多く利用されていました。しかし、日本の課税当局がいつまでもこれを黙って見ているはずがありません。

2013年の改正により、相続人の要件に加えて被相続人にも居住用件が課されたのです。国内財産のみを課税対象とするためには、被相続人自身も日本国内に住所を有していないことが必要となりました。海外に「居住している」かどうかは、当事者の主観ではなく、住居や国籍、資産の所在といった要素を総合的に考慮し実質的・客観的に判断されますので、当事者が「海外に居住している」と主張するのみでは要件を満たしません。

相続人やその子ども世代であれば、外国籍を取得したり海外に居住することにあまり抵抗がないかもしれませんが、被相続人世代となるとどうでしょう。生活習慣や医療の面での心配もあります。その他の目的があればよいのですが、相続税を逃れることのみを目的に海外に移住するというのであれば、そう簡単に決断できるものではないでしょう。

この改正によって相続税の回避スキームがゼロになったわけではありませんが、ハードルが高くなったことは間違いありません。

今回の場合、特に相続税を逃れようといった意図はなく、たまたま相続人の中に外国籍で外国に居住している人がいただけなのですが、国内外すべての財産が相続税の課税対象となってしまうのです。

⑥海外在住の日本人が死亡し、海外在住の外国人が相続する場合

被相続人:日本人@海外

相続人 :外国人@海外

(状況)

私は日本人の父とアメリカ人の母の間に生まれたのですが、アメリカで生まれたためアメリカ国籍です。両親とともに長年アメリカに住んでいましたが、この度父が亡くなりました。アメリカ人の私にも相続税の納税義務はありますか。

(事例)

相続などで財産を取得した時に外国に居住していて日本に住所がない人は、取得した財産のうち日本国内にある財産だけが相続税の課税対象になるというのが原則です。ただし例外的に次のような場合には、海外にある財産についても相続税の対象となります。

ア:財産を取得したときに日本国籍を有している人で、被相続人または財産を取得した人が被相続人の死亡した日から5年以内に日本国内に住所を有したことがある

イ:財産を取得したときに日本国籍を有していない人で、被相続人が日本国内に住所を有している

今回、相続人は海外に居住しており、かつ、外国籍です。そのため、被相続人が日本国内に住所を有していなければ、例外のイにも該当せず、晴れて国内財産のみに課税されることになります。被相続人は海外居住とのことですので、海外に「居住している」ということが客観的事実によっても認められれば、国内財産のみが相続税の課税対象となります。

日本の相続税の課税対象は国内財産のみということになりましたが、だからといって相続に際して税金がまったくかからないかというと必ずしもそうとは限りません。香港やシンガポールといった、いわゆるタックスヘイブンに財産を持っている場合には、相続に際してまったく税金がかからない場合もあるでしょう。一方でアメリカなど遺産税の制度がある場合には、現地で税金が課される場合もありますので注意が必要です。

相続税の課税回避を目的とする場合でなくとも、海外に居住したり不動産などを購入したりする際には、現地の法律上課税がなされるのか、課税がなされる場合にはおおよそどれぐらいの金額になるのか、といった点を事前に検討してみることも必要となります。

【コラム】相続税の連帯納付義務

長い間海外に住んでいると、日本の相続税の存在や仕組みを忘れてしまうこともあるかもしれません。特に、アメリカなど管理清算主義を採っている国に居住している場合、遺産税の納税義務者は財産を譲り受けた相続人ではなく財産を残した被相続人です。プロベートの中で遺産税の納付を済ませたうえで相続人に財産が分配されますので、各相続人が個別に遺産税を納付しなければならないということはありません。

日本の制度になじみがなく、うっかり忘れてしまったということもあるかもしれませんが、だからといって納税期限までに相続税を納めなくて良い理由にはなりません。

相続税には連帯納付義務というものがあります。一緒に相続した人同士がお互いに連帯して相続税を納付する責任を負っています。相続人のうち誰かが相続税を払えない場合には、その他の相続人で連帯してその税金を負担しなければならないのです。

とはいえ、最初から他の相続人に納付命令がくるわけではありません。税務署は納税義務者の資力を調査し、まずは本人に税金を納付するように督促したり差押えをしたりします。それでも、「相続財産をあっという間に使い切って残金がゼロである」「本人名義の財産がまったくない」「一括で支払うことが難しく延納をしても払いきれない」といった最終的な場合にのみ、他の相続人のもとに納税命令がいくことになります。

相続税の納付も含めて相続手続きです。納税義務を忘れて延滞税が課されてもそれは自業自得と見放すことのないよう、海外に住んでいる相続人が相続税の納付を忘れているような場合には声をかけるなど、相続人全員での協力が必要です。

【コラム】富裕層のお得意スキームが使えなくなった

1999年までは、納税義務の範囲はいたってシンプルでした。

相続人・受贈者が財産を取得したときの住所のみが判断基準で、相続人などの住所が日本国内にあれば国内外の財産が課税対象、住所が日本国内になければ国内財産のみが課税対象だったのです。

しかし、この制度を悪用し、相続人などを海外に居住させ、かつ財産のすべてを海外に移動させたうえで財産を相続させることで、相続税・贈与税を回避するケースが多発しました。

過去にはアメリカ国籍、アメリカ在住の孫に多額の海外財産を贈与したという事案もありました。具体的な方法としては、まず自分の子ども夫婦がアメリカに渡ったうえで、現地で出産。アメリカで生まれた子どもはアメリカ国籍を取得できますので、孫にはアメリカ国籍を取得させて、そのままアメリカに住まわせます。その孫に海外財産を贈与すれば、「日本国籍を持たない海外居住者への贈与」になりますので、贈与税はかからないというわけです。

贈与税逃れであることは明らかですから国は贈与税を課しましたが、裁判の結果、国が敗訴しました。

また、経営者である父親(国内に居住)から海外に住む日本国籍の子に、海外の会社の株式を贈与したという事例がありました。実態は国内に居住していたとして国は贈与税を課しましたが、最高裁で国側の敗訴が確定しました。結果として、国は高額な還付加算金を付けて贈与税を還付しました。

このような事態に対処するため、2000年改正で、相続人などの海外居住期間に「5年」の縛りが設けられました。海外財産を課税対象外とするためには、相続人などが5年を超えて国外に居住することが条件に加えられたのです。

これで税金を逃れるスキームはなくなったかのように思えましたが、まだ抜け道があったのです。本改正と同時に設けられた「相続人などの国籍による判断基準」が、新しい抜け道となりました。相続人などに日本国籍がなければ課税対象は国内財産のみという部分を利用して、子どもを外国籍にするケースが増加しました。相続人などに外国籍を取得させ海外に居住させすべての財産を海外に移動させれば、相続人などの海外居住期間に関係なく相続税・贈与税を回避することができるのです。

このスキームへの対抗策として打ち出されたのが2013年の改正です。相続人などが外国籍であっても、被相続人・贈与者が国内に居住している場合は、海外財産に対しても相続税・贈与税が課税されることになりました。

| 相続人 | |||||

|---|---|---|---|---|---|

| 被相続人 前提:日本国籍 | 国内に 住所あり | 国内に住所なし | |||

| 日本国籍あり | 日本国籍なし | ||||

| 海外移住 5年以下 | 海外移住 5年超え | ||||

| 国内に 住所あり | |||||

| 国内に 住所なし | 海外移住 5年以下 | ||||

| 海外移住 5年超え | | ||||

ただし、今まで通り被相続人などが海外に居住していて、かつ相続人などが外国籍で海外に居住していれば、制限納税義務者となり、課税対象は国内財産のみになりますので、外国籍を使った相続税対策がすべて使えなくなったわけではありません。

今後も新たな相続税対策のスキームが考え出される可能性はありますし、それに応じて法改正がなされることでしょう。

国際相続が発生することが予想される人は、特に納税義務の範囲や要件について、随時確認が必要です。

なお、以下の2つの改正案がそれぞれ検討されています。

①日本国籍保有者や、10年以上海外に居住していない人には、海外資産にも相続税をかける改正案

②外国人で日本に永住権を持つ者や5年以上日本に居住する者以外の者は、日本で亡くなっても相続税の課税対象から海外資産を外す改正案

この記事と

関連性の高いページはこちら

節税・相続税のことなら『国際相続の弁護士.com』

相続財産が海外にある場合、手続きが複雑になります。国内財産の分け方も絡む紛争を総合的に解決します。

- 2019-08-19

- [CATEGORY]: 第4章 日本の相続税はかかるのか,知識の解説

- [TAG]:国際相続

『 国際相続の弁護士 』のその他の記事

- 海外に相続財産がある場合

- 海外に相続財産がある場合海外に相続財産がある場合 近年は、海外に滞在、居住することも珍しいことではなくなり、それに伴い、海外の金融機関に口座を開設することや、海外送金等がごく普通に行われています。さらに、資産家による積極的な海外投資も盛んになっていますので、海外に預金や不動産などの財産があることは珍しくなくなりました。 国際相続が発生する最もシンプルなケースは、被相続人及び相続人の全員が日本人で日本に住所を有していて、相続財産の一部が海外にある場合といえます。 このような国際…

- 第6章 国際相続に備える

- 第1章 これからの相続 第2章 海外資産のモノの相続 第3章 海外在住・外国籍の被相続人・相続人がいる国際相続 第4章 日本の相続税はかかるのか 第5章 海外の相続税はかかるのか 第6章 国際相続に備える 第1節 国際相続に備えておくべきこと第6章 国際相続に備える これまで見てきたとおり、国際相続は日本の相続以上に複雑で手…

- 第5章 海外の相続税はかかるのか

- 第1章 これからの相続 第2章 海外資産のモノの相続 第3章 海外在住・外国籍の被相続人・相続人がいる国際相続 第4章 日本の相続税はかかるのか 第5章 海外の相続税はかかるのか 第6章 国際相続に備える 第1節 世界の相続税・贈与税第5章 海外の相続税はかかるのか 相続や贈与は、不労所得を手にするチャンスです。財産をもらう…

他にはないサービス。無料相談は原則、受け付けません。

無料相談を掲げる法律事務所とは一線を画し、価格競争には参加せず、報酬に見合う良質なサービスを提供しています。他の弁護士事務所にできないミッションを達成し、紛争解決に集中してリソースを割くために、相談対象を紛争性がある相続事件に限定しています。

「内容証明が届いた」「対立当事者に弁護士が就いた」「調停・裁判中」「調停・裁判目前」「弁護士を替えることを検討中」など、紛争性が顕在化している方は電話相談(初回15分)・メール相談(1往復のみ)・土日夜間の電話相談(初回15分)で対応します。

相続税を納める必要があり、

かつ遺産分割でもめている方は相談無料

| 来所 | ビデオ通話 | 電話・メール・土日夜間 | |

|---|---|---|---|

| 相続税の納税義務があり、 かつ遺産分割でもめている事件 | 無 料 | 1時間:62,000円税別 | 電話:初回15分 メール:初回1往復 土日夜間:初回15分 無 料 |

| 内容証明が届いた事件 | 1時間:12,000円税別 ※来所困難な方に限り、 1時間30,000円税別にて 電話相談に応じます。 | ||

| 対立当事者に弁護士が就いた事件 | |||

| 調停・裁判中、調停・裁判目前の事件 | |||

| 弁護士を替えることを検討中の事件 | |||

| その他、紛争性がある事件 (潜在的なものも含めて) | 非対応 | ||

| 税務に関する法律相談 | 1時間:50,000円~税別 | 1時間:100,000円~税別 | |

| 国際法務・国際税務に関する法律相談 | 1時間:100,000円~税別 | 1時間:150,000円~税別 |

| 来所 | ビデオ通話 | 電話・メール・土日夜間 | |

|---|---|---|---|

| 内容証明が届いた事件 | 1時間: 12,000円(税別) ※来所困難な方に限り、1時間30,000円(税別)にて電話相談に応じます。 | 電話:初回15分 メール:初回1往復 土日夜間:初回15分 無 料 |

|

| 対立当事者に弁護士が就いた事件 | |||

| 調停・裁判中、調停・裁判目前の事件 | |||

| 弁護士を替えることを検討中の事件 | |||

| その他、紛争性がある事件 (潜在的なものも含めて) | 非対応 | ||

| 税務に関する法律相談 | 1時間: 50,000円~(税別) | ||

| 国際法務・国際税務に関する法律相談 | 1時間: 100,000円~(税別) | ||

- ※お電話やメール、土日夜間の電話相談は、「内容証明が届いた」「対立当事者に弁護士が就いた」「調停・裁判中」「調停・裁判目前」「弁護士を替えることを検討中」など、紛争性が顕在化している相続事件に限定して、簡略なアドバイスを差し上げる限度で提供しています。メール相談、電話相談または土日夜間の電話相談よりお問い合わせください。

- ※一般的な相続知識については、お電話やメールでのお問い合わせを受け付けておりません。

一般的な相続知識に関する情報は弊所の各サイトでご案内していますので、こちらをご利用ください。

- 来所予約・お問い合わせ

- 03-5532-1112 9:00~18:00 土日祝日除く※お電話又は予約フォームにて法律相談のご予約をお取り下さい。

※小さなお子様の同伴はご遠慮ください。